Le plan comptable (PCG) regroupe plusieurs comptes et est représenté sous la forme d’une arborescence où tous les comptes sont eux-mêmes divisés en sous-ensembles. Voir l’article : Est-ce que l’intelligence artificielle contribuera à rendre la société plus juste ?. En général, il existe 7 classes regroupant des comptes de même nature.

Quand utiliser le compte 618 ? Frais de documentation (618 comptes) Toute la documentation (générale ou technique) doit être enregistrée dans ce compte.

En comptabilité, un compte est délimité par un tableau divisé en deux colonnes. Chacun d’eux vise à enregistrer les transactions. Sur le même sujet : Qui visite mon profil Facebook sans être ami 2021 ?. La colonne de gauche est « Débit » et la colonne de droite est « Crédit ». Un compte est dit exigible lorsque l’entreprise inscrit un montant à son débit.

Les comptes des classes 1 à 5 correspondent aux comptes de bilan, les comptes des classes 6 et 7 correspondent aux comptes de charges et de produits (présents dans le compte de résultat) et les comptes de la classe 8 sont des comptes spéciaux.

Je dois 30 euros sur mon compte bancaire, ce qui signifie que je retire / prélève une somme de 30 euros sur mon compte bancaire – le compte est épuisé à 30 euros. Le débit est une chose négative car nous dépensons, réduisant ainsi la possibilité de mettre de l’argent de côté.

Les comptes des classes 1 à 5 correspondent aux comptes de bilan, les comptes des classes 6 et 7 correspondent aux comptes de charges et de produits (présents dans le compte de résultat) et les comptes de la classe 8 sont des comptes spéciaux. Lire aussi : Qui utilise l’intelligence artificielle ?.

Les comptes du plan comptable (pas un répertoire complet)

Le passif est composé de deux parties : les actionnaires, qui concernent l’ensemble des ressources stables de l’entreprise (capitaux constants, résultats…) et les passifs externes, qui sont constitués des dettes et des provisions pour risques ou charges).

Les comptes du plan comptable (pas un répertoire complet)

Il distingue les actifs immobilisés (fonds de commerce, matériel notamment) des actifs circulants (stocks, personnel, bénéficiaires, avoirs bancaires créditeurs, par exemple). Les actifs ont une valeur économique positive (apport de ressources). Le passif est composé des actionnaires.

La première série de chiffres imprimés à gauche au bas du chèque correspond au numéro de route à neuf chiffres de votre banque. Le deuxième ensemble, composé de 11 chiffres, est votre numéro de compte. La troisième série de chiffres, qui est la plus courte, correspond au numéro du chèque.

Les passifs comptabilisés au bilan sont classés en 5 rubriques :

Comment fonctionnent les comptes de classe 5 ? Où est la classe 5 sur le bilan ? Si la trésorerie est bonne, le total des comptes de classe 5 apparaît à l’actif du bilan (débit). Si la trésorerie est mauvaise, le total est au passif (crédit).

Postes du bilan Il comprend les principaux postes suivants : immobilisations, créances et dettes de la société, trésorerie et actionnaires.

Le bilan doit donner une image fidèle Comme l’indique l’article L123-15, « Le bilan, le compte de résultat et l’annexe doivent comporter autant de rubriques et de postes qu’il est nécessaire pour donner une image fidèle du patrimoine de la société. , la situation financière et les résultats. « .

Un bilan est donc dit équilibré lorsqu’il répond à ces deux critères : Un fonds de roulement positif, c’est-à-dire un excédent de ressources stables par rapport aux emplois permanents.

Les actifs du bilan sont constitués des catégories suivantes : les immobilisations, constituées des actifs permanents. Il comprend les immobilisations incorporelles, corporelles et financières, les actifs circulants, constitués des actifs non conservés depuis longtemps.

Comment les éléments du bilan sont-ils classés en actifs et en passifs ? Il distingue les actifs immobilisés (fonds de commerce, matériel notamment) des actifs circulants (stocks, personnel, bénéficiaires, avoirs bancaires créditeurs, par exemple). Les actifs ont une valeur économique positive (apport de ressources). Le passif est constitué des actionnaires.

Une classe ou une catégorie d’actifs (c’est-à-dire des véhicules d’investissement) présentant des caractéristiques similaires. Les principales classes sont les espèces, les actions, les produits d’intérêts (obligations), les matières premières, les dérivés, l’immobilier, les collections.

Les classes d’actifs, également appelées catégories d’actifs, sont des groupes de véhicules d’investissement présentant des caractéristiques similaires. Ces supports peuvent être des titres boursiers, mais aussi des biens matériels (immobilier, trésorerie, œuvres d’art ou autres collections).

Les actifs comprennent tous les biens et droits détenus par l’entreprise : immeubles, fonds de commerce, matériels, créances, brevets déposés, par exemple. Il distingue les actifs immobilisés (fonds de commerce, matériel notamment) des actifs circulants (stocks, personnel, bénéficiaires, avoirs bancaires créditeurs, par exemple).

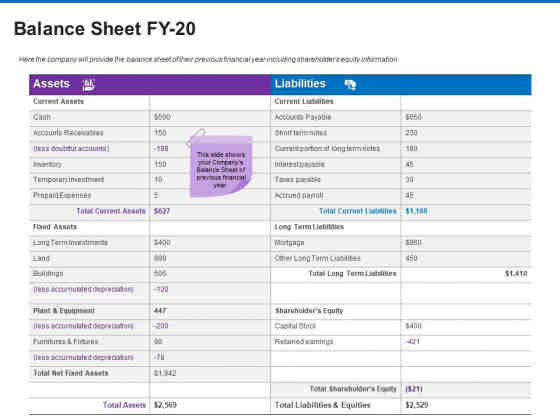

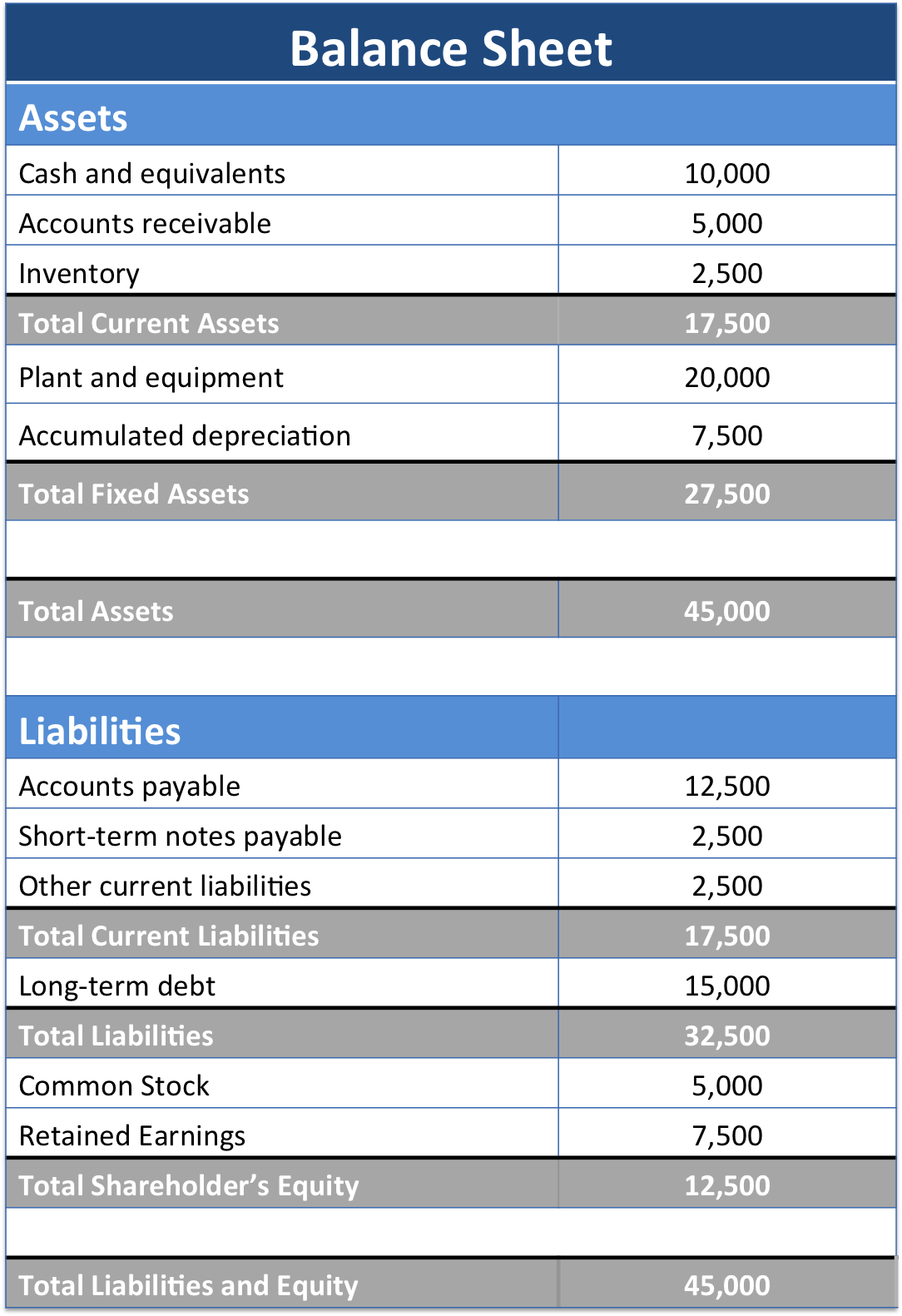

Au bilan, l’actif est situé sur le côté gauche du tableau. Il est divisé en trois rubriques : les immobilisations (divisées en immobilisations corporelles, incorporelles et financières), les actifs circulants et les comptes de régularisation.

Structure du bilan : passif et capitaux propres Les provisions, les dettes envers les fournisseurs ou envers l’administration fiscale, mais aussi certains emprunts et découverts peuvent être considérés comme des passifs courants.

Le bilan d’une entreprise, plus précisément appelé bilan, est composé de deux colonnes : l’actif (à gauche) et le passif (à droite). L’actif du bilan liste les éléments que l’entreprise possède (tous ses actifs et ses bénéficiaires).

Les passifs sont classés par ordre d’échéance, de la dette à plus long terme à la dette à court terme. Ce classement hiérarchique permet de déceler certains éléments en un coup d’œil et de se poser des questions sur la bonne gestion de l’entreprise.

Les passifs sont situés à droite du tableau et se composent des passifs internes (fonds propres) et des passifs externes (provisions pour risques et charges et dettes).

Le passif du bilan : les dettes de l’entreprise Les dettes constituent les ressources de l’entreprise. Les passifs du bilan distinguent les dettes à court terme (moins d’un an), les dettes à moyen terme (emprunt bancaire) ou les dettes d’exploitation (fournisseurs, TVA, salaires, etc.).

Bilan : actifs et passifs actifs financiers (titres, caution, etc.) ; stocks de marchandises et matières premières; clients, allocataires fiscaux et sociaux encore dus ; liquidités : comptes bancaires, titres de placement, placements de trésorerie, etc.

Quels sont les éléments du bilan ? Le bilan comprend les actifs (situés dans la colonne de gauche) et les passifs (situés dans la colonne de droite) de l’entreprise. Il comprend les grandes masses suivantes : immobilisations, créances et dettes de l’entreprise, trésorerie et fonds propres.

Les passifs sont classés par ordre d’échéance, de la dette à plus long terme à la dette à court terme. Ce classement hiérarchique permet de déceler certains éléments en un coup d’œil et de se poser des questions sur la bonne gestion de l’entreprise.

Le passif du bilan : les dettes de l’entreprise Les dettes constituent les ressources de l’entreprise. Les passifs du bilan distinguent les dettes à court terme (moins d’un an), les dettes à moyen terme (emprunt bancaire) ou les dettes d’exploitation (fournisseurs, TVA, salaires, etc.).

Les passifs sont situés à droite du tableau et se composent des passifs internes (fonds propres) et des passifs externes (provisions pour risques et charges et dettes).

Les passifs du bilan sont à droite du tableau. Voici les principaux éléments qui composent le passif du bilan : La part de l’entreprise (capital social, compte exploitant, réserves, report à nouveau, résultat financier et éventuellement primes d’édition)

Le bilan d’une entreprise, plus précisément appelé bilan, est composé de deux colonnes : l’actif (à gauche) et le passif (à droite). L’actif du bilan liste les éléments que l’entreprise possède (tous ses actifs et ses bénéficiaires).

Il est divisé en trois rubriques : les immobilisations (divisées en immobilisations corporelles, incorporelles et financières), les actifs circulants et les comptes de régularisation. Nous allons détailler chacune de ses parties.

Le passif peut être défini comme un élément faisant partie de l’actif de l’entreprise et ayant une valeur négative pour celui-ci. C’est l’inverse des actifs qui sont des éléments du patrimoine de l’entreprise avec une valeur positive pour celui-ci (voir ici : actifs du bilan).

Quels sont les engagements au bilan ? Les passifs du bilan apparaissent sur le côté droit du bilan. Il représente la dette totale de l’entreprise car le passif correspond à ce que l’entreprise doit à des tiers (collaborateurs, prêteurs, fournisseurs…).

Les éléments du passif courant sont des dettes provisionnelles, des provisions, des emprunts et des découverts, qui seront réglés au cours de l’exploitation de la société au cours de l’exercice suivant. La distinction entre passifs courants et non courants est faite en fonction de la durée, inférieure ou supérieure à 12 mois.

Les passifs sont situés à droite du bilan. Il se compose de deux rubriques principales : passifs extérieurs (fonds propres) et passifs internes.

Le passif du bilan : les dettes de l’entreprise Les dettes constituent les ressources de l’entreprise. Les passifs du bilan distinguent les dettes à court terme (moins d’un an), les dettes à moyen terme (emprunt bancaire) ou les dettes d’exploitation (fournisseurs, TVA, salaires, etc.).

Le passif courant est obtenu par le calcul suivant : prévoir dettes dettes fiscales dettes sociales = 90 40 30 = 160. Conclusion : le passif courant est une donnée importante calculée à partir du bilan et qui détermine le fameux besoin en fonds de roulement.

Passifs au bilan : définition Les passifs correspondent à des éléments qui font partie du patrimoine de l’entreprise et qui ont une valeur négative pour l’entité. Il comprend toutes les dettes de l’entreprise envers un tiers qui lui permettent de financer l’actif et qui entraîneront une sortie de ressources.

les actifs sont ce que l’entreprise possède ; le passif correspond à ce qu’il doit (il se répartit entre les dettes de l’entreprise et ses fonds propres).

Les actifs et les passifs d’une entreprise sont tous deux inscrits au bilan. Les actifs comprennent tous les biens et droits détenus par l’entreprise (bâtiments, fonds de commerce, brevets, etc.), tandis que les passifs représentent les ressources de l’entreprise (fonds propres et dettes).

La définition d’un actif et d’un passif Un actif peut également être considéré comme un élément de votre héritage qui vous rapportera de l’argent, tandis qu’un passif sera considéré comme faisant partie de votre héritage qui vous coûtera plus d’argent qu’il ne vous en coûte réellement. quelconque.

Les passifs correspondent à des éléments qui font partie du patrimoine de la société et qui ont une valeur négative pour l’unité. Il comprend toutes les dettes de l’entreprise envers un tiers qui lui permettent de financer l’actif et qui entraîneront une sortie de ressources.

Sources :

{kind=link}

{kind=link}